科士达(002518)

科士达主要生产UPS不间断电源,主要用于电气设备,数据中心、锂电池、充电桩、储能电池等都需要用到。

公司目前已经形成了“数据中心+新能源”的产业布局,公司2013年就已经进入储能行业,目前已经形成了一系列储能产品,是国内充电桩企业第一梯队。在中国储能系统集成商2021年度海外市场储能系统出货量排行榜上,公司位列行业第四,同时公司跻身全球市场中国储能PCS供应商前十。

今年随着海外户用储能市场爆发,储能业务有望成为公司下一阶段的重要增长点,从2021年年报业绩来看,公司的产品目前主要还是运用于数据中心领域,公司也是这方面的龙头,新能源方面的营收占比相对比较低。

不过,公司的数据中心业务比较稳健,未来公司业绩的增长点,主要还是来源于新能源业务。

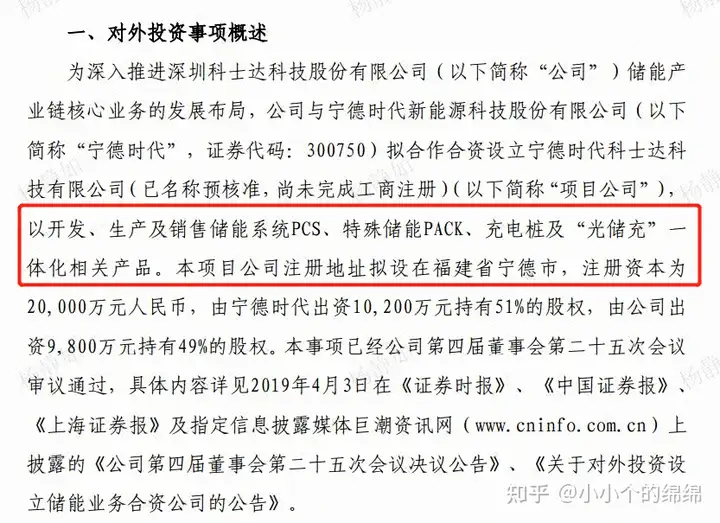

公司与宁德时代成立合资公司时代科士达,公司持股80%,2021年纳入并表范围,当年实现并表收入3869万元。时代科士达当前一期已有两条产线进行生产,产值超过20亿元。

不过需要关注的是,公司产品的毛利率一直在下滑,营收稳步上涨,但是利润却同比下滑,公司给出的理由是上游原材料涨价导致的。目前来看,上游的芯片、电子元器件的产能逐步释放,所以中报还是需要关注一下公司业绩是否有所改善。

总体上来看,公司股价近期技术走势比较强势,个人认为主要还是受宁德时代即将发布麒麟电池的消息刺激,回归到公司本身的业绩上来看,预计消息对公司业绩的影响不大,近期股价量能也是大幅放大,所以建议短期如果股价跌破10日线,还是先减仓。

中长线的角度来看,数据中心业务作为公司核心主营业务,是公司业绩持续稳定增长的基本盘,而随着国内储能行业的快速发展,2022年起公司的储能业务也将进入高速成长期,预计储能业务将迎来业绩拐点,可以重点关注个股的低吸布局机会。

【投资有风险,入市需谨慎,以上内容为个人观点仅供参考,不作为买卖依据】